- Visa или MasterCard, какую карту выбрать для путешествий?

- В чем отличие карт Visa от MasterCard

- Что лучше за границей Visa или Mastercard

- Категория карты – насколько она важна?

- Особенности конвертации

- Так что выбрать, ВИЗА или МастерКард?

- В чем причины сложностей с расчетами?

- Для справки…

- Visa или MasterCard, какую карту выбрать для путешествий?

- В чем отличие карт Visa от MasterCard

- Виза или Мастеркард: что лучше использовать дома и за границей

- Небольшой ликбез

- Немного цифр о предпочтениях россиян

- Внешний вид

- Типы платежных средств

- Конвертация валют

- Программы привилегий

- Заключение

Visa или MasterCard, какую карту выбрать для путешествий?

Вы собрались в путешествие в заграничные страны. Все уже знают что нужно иметь с собой определенный денежный запас на текущие расходы и непредвиденные случаи. Можно взять с собой наличные деньги, а можно и банковскую карту.

Если вы берете наличные деньги то вам придется при каждом пересечении границы их декларировать. С банковской картой намного проще и нет такой необходимости. Также ей удобно оплачивать товары и услуги. Выбор в пользу банковской карты очевиден.

В чем отличие карт Visa от MasterCard

Давайте теперь попытаемся разобраться в чем же отличие двух платежных систем Visa и MasterCard. Многие слышали что Visa относится к американской платежной системе и основная валюта системы доллар, а MasterCard к европейской, основной валютой которой является евро. Однако, в нынешнее время обе системы стали интернациональными.

Но все же, основная разница между этими системами в том, что у Visa операции с конверсией валют проходят через доллар, а у MasterCard либо через евро, либо через доллар.

Рассмотрим несколько примеров с конверсией валют карт, выпущенных в России:

Если вы находитесь в Германии. Ваш счет в рублях. Расчет за покупку в евро.

- Visa: RUB — USD — EUR

- MasterCard: RUB — EUR

- MasterCard выгоднее — всего одна конверсия.

Вы находитесь во Франции. Ваш счет в евро. Расчет за покупку в евро.

- Visa: EUR — USD — EUR

- MasterCard: EUR

- MasterCard явно выгоднее — нет конверсии. А вот с Visa здесь будет две конверсии. Причем одна конверсия будет сделана платежной системой, а вторая вашим банком.

Вы находитесь в США. Ваш счет в долларах. Расчет за покупку в долларах США.

- Visa: USD

- MasterCard: USD — EUR — USD

- У Visa конверсии нет, а с MasterCard вы потеряете часть денег из-за двух конверсий.

Вы находитесь в Швеции. Ваш счет в рублях. Расчет за покупку в шведских кронах (Швеция не входит в зону ЕВРО).

- Visa: RUB — USD — EUR — SEK или RUB — USD — SEK

- MasterCard: RUB — EUR — SEK

- С MasterCard двойная конверсия. А вот с Visa может быть две конверсии, а может и три! Дело в том, что в Европе многие операции проводятся через евро,

поэтому тройная конверсия возможна.

Вывод для каждой страны свой:

- В Европе лучше пользоваться MasterCard.

- В США — картой Visa.

- В России — без разницы.

В Сбербанке вы можете сделать себе и карту Visa и карту MasterCard. Выбор за вами. Если вы часто путешествуете, то можете сделать себе обе карты и путешествовать не задумываясь, какой картой платить выгоднее в той или иной стране. Помимо обычных дебетовых карт Visa и MasterCard вы можете заказать себе премиальные карты с дополнительной выгодой и бонусами, в случае если вы часто путешествуете или если вы часто летаете по командировкам и у вас свой бизнес. Также стоит присмотреться к бесконтактным картам оплаты — по ним можно оплачивать покупки в любой стране мира просто приложив карту к терминалу на несколько секунд — и покупка совершена. А если сумма к оплате менее 1000 рублей — то даже не надо вводить пин-код.

Источник

Что лучше за границей Visa или Mastercard

- Марина Дискова 4 237

Если вы собираетесь использовать карточку МастерКард или ВИЗА на территории России, то категория банковского «пластика» для вас почти неважна. Но если вы собираетесь отправиться в путешествие за границу, вам следует быть предельно внимательным.

Выбирая между MasterCard и Visa, туристам нужно учитывать валюту, в которой «их» финансовые организации рассчитываются с платежной системой.

Категория карты – насколько она важна?

Если вы не хотите отдавать лишние комиссионные за конвертацию денег, то категория карты имеет огромное значение.

Еще один доступный вариант экономии – оформление валютного счета. Однако такое решение привлекательно только для тех туристов, которые могут внести на депозит значительную сумму финансовых средств. Если же сумма невелика, то часть ее может «сгореть» из-за инфляции.

Если вы хотите совершить непродолжительную поездку за границу, оформляйте счет в рублях.

Особенности конвертации

Так что выбрать, ВИЗА или МастерКард?

Полагается, что МастерКард следует оформлять для работы с евро, а ВИЗУ – для работы с долларами США. Соответственно, расплачиваться Visa в странах Евросоюза неразумно. Вы столкнетесь с конвертацией в два-три раза.

Но тут есть небольшой нюанс. Обе категории банковского «пластика» позволяют проводить расчеты: как в евро, так и в долларах. Все зависит только от банка, оформившего карточку. Кстати, часть кредитных учреждений, привлекая клиентов, позволяет осуществлять транзакции обоими видами национальных валют, с учетом текущего месторасположения владельца карты.

В чем причины сложностей с расчетами?

Для справки…

Если вы собираетесь поехать на Кубу, в Африканские или Европейские страны, выгоднее пользоваться МастерКард.

Если вы хотите посетить Австралию, Канаду или Соединенные Штаты, оформляйте карточку категории ВИЗА.

Банковский «пластик» должен быть уровня Классик или Стандарт, и выше. Карточки более простого уровня могут быть применимы только для расчетов на территории РФ.

Источник

Visa или MasterCard, какую карту выбрать для путешествий?

Вы собрались в путешествие в заграничные страны. Все уже знают что нужно иметь с собой определенный денежный запас на текущие расходы и непредвиденные случаи. Можно взять с собой наличные деньги, а можно и банковскую карту.

Если вы берете наличные деньги то вам придется при каждом пересечении границы их декларировать. С банковской картой намного проще и нет такой необходимости. Также ей удобно оплачивать товары и услуги. Выбор в пользу банковской карты очевиден.

В чем отличие карт Visa от MasterCard

Давайте теперь попытаемся разобраться в чем же отличие двух платежных систем Visa и MasterCard. Многие слышали что Visa относится к американской платежной системе и основная валюта системы доллар, а MasterCard к европейской, основной валютой которой является евро. Однако, в нынешнее время обе системы стали интернациональными.

Но все же, основная разница между этими системами в том, что у Visa операции с конверсией валют проходят через доллар, а у MasterCard либо через евро, либо через доллар.

Рассмотрим несколько примеров с конверсией валют карт, выпущенных в России:

Если вы находитесь в Германии. Ваш счет в рублях. Расчет за покупку в евро.

- Visa: RUB — USD — EUR

- MasterCard: RUB — EUR

- MasterCard выгоднее — всего одна конверсия.

Вы находитесь во Франции. Ваш счет в евро. Расчет за покупку в евро.

- Visa: EUR — USD — EUR

- MasterCard: EUR

- MasterCard явно выгоднее — нет конверсии. А вот с Visa здесь будет две конверсии. Причем одна конверсия будет сделана платежной системой, а вторая вашим банком.

Вы находитесь в США. Ваш счет в долларах. Расчет за покупку в долларах США.

- Visa: USD

- MasterCard: USD — EUR — USD

- У Visa конверсии нет, а с MasterCard вы потеряете часть денег из-за двух конверсий.

Вы находитесь в Швеции. Ваш счет в рублях. Расчет за покупку в шведских кронах (Швеция не входит в зону ЕВРО).

- Visa: RUB — USD — EUR — SEK или RUB — USD — SEK

- MasterCard: RUB — EUR — SEK

- С MasterCard двойная конверсия. А вот с Visa может быть две конверсии, а может и три! Дело в том, что в Европе многие операции проводятся через евро,

поэтому тройная конверсия возможна.

Вывод для каждой страны свой:

- В Европе лучше пользоваться MasterCard.

- В США — картой Visa.

- В России — без разницы.

В Сбербанке вы можете сделать себе и карту Visa и карту MasterCard. Выбор за вами. Если вы часто путешествуете, то можете сделать себе обе карты и путешествовать не задумываясь, какой картой платить выгоднее в той или иной стране. Помимо обычных дебетовых карт Visa и MasterCard вы можете заказать себе премиальные карты с дополнительной выгодой и бонусами, в случае если вы часто путешествуете или если вы часто летаете по командировкам и у вас свой бизнес. Также стоит присмотреться к бесконтактным картам оплаты — по ним можно оплачивать покупки в любой стране мира просто приложив карту к терминалу на несколько секунд — и покупка совершена. А если сумма к оплате менее 1000 рублей — то даже не надо вводить пин-код.

Источник

Виза или Мастеркард: что лучше использовать дома и за границей

Два года назад мне понадобилось оформить карту. При подаче заявления в банке сотрудник задал вопрос: “Какую будете открывать, Виза или Мастеркард?” Я не знала, что ему ответить. Поинтересовалась у работника. Он сказал, что принципиальной разницы нет, но при поездке в Европу лучше оформить Мастеркард, а при поездке в Азию или страны Америки – Визу. Так все-таки, что лучше: Виза или Мастеркард?

Небольшой ликбез

Mastercard и Visa – это международные платежные системы, которые действуют по всему миру. Значит, что имея на руках карточку той или иной системы, вы можете расплачиваться ею не только у себя на родине, но и за границей. Согласитесь, это бесценное преимущество.

Я помню, как во времена СССР мы с мамой поехали в ГДР, где работал мой папа. Естественно, деньги можно было везти только наличными и не более разрешенной суммы. Но сумма была слишком маленькая, поэтому пришлось пойти на противозаконные действия. Деньги попрятали в разных недоступных для пограничников местах и всю дорогу тряслись, что начнут обыскивать и обнаружат валюту.

Сегодня все изменилось и продолжает стремительно меняться. Появились пластиковые карточки, на которые можно положить сколько угодно денег. Совсем не обязательно уже вводить пин-код, чтобы расплатиться в магазине, и даже доставать карточку из сумки. Современные средства имеют бесконтактную систему оплаты. Последние достижения – оплата с помощью смартфона или смартчасов.

Но вопрос, в чем разница двух платежных систем, продолжает волновать россиян. Поэтому будем разбираться.

Немного цифр о предпочтениях россиян

В 2017 году Mastercard провел ежегодное исследование, которое показало, что более половины россиян (56 %) используют банковскую карту при оплате за товары и услуги. Из года в год эта цифра растет.

88 % жителей нашей страны имеют в своем кошельке карточку, как правило, зарплатную. Большинство предприятий и организаций перешло на безналичную форму выплаты заработной платы. Отсюда и такая большая цифра.

В основном, с помощью карточек расплачиваются в супермаркетах и интернет-магазинах одежды и обуви.

А что выбирают россияне, когда в банке задают вопрос о платежной системе? Во-первых, многие и не делают такой выбор. Как известно, с 2017 года всех бюджетников начали переводить на национальную систему МИР. А до этого были карточки, которые за нас выбирали работодатели. Но это касается только зарплатных карт.

Пока доля МИР небольшая, рынок все так же делят между собой две мировых системы, Виза и Мастеркард. На первую приходится около 50 %, на вторую – чуть более 40 %. Точные цифры ни одна компания не дает.

Разберем, чем отличаются карты, которые выпускают два мировых лидера.

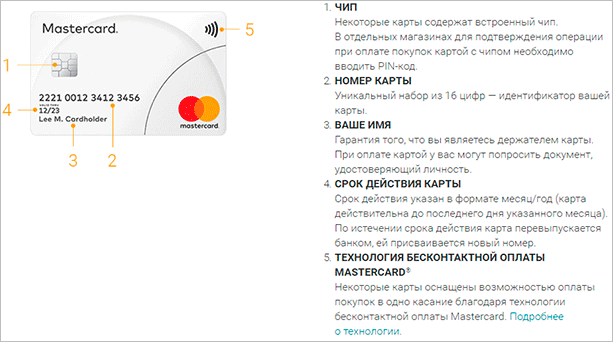

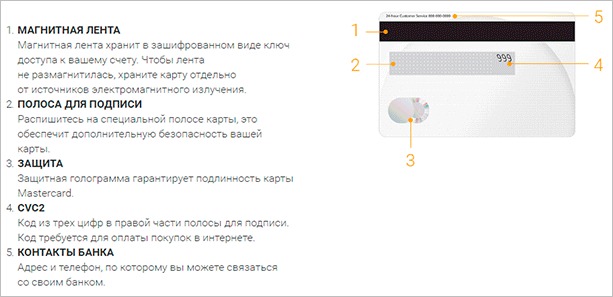

Внешний вид

Любая пластиковая карточка состоит из нескольких обязательных элементов. Посмотрим их на примере Mastercard. Visa будет отличаться только логотипом.

И та, и другая компания выпускают дебетовые и кредитные карты.

Типы платежных средств

Mastercard предлагает получить:

- Mastercard Standard – классика, которая отлично работает и дома, и за границей.

- Gold Mastercard с приоритетным обслуживанием.

- World Mastercard – новый уровень комфорта и безопасности.

- Platinum Mastercard с уникальными преимуществами.

- World Mastercard Black Edition – для состоятельных клиентов с особым дизайном и привилегиями.

- World Elite Mastercard – высшая ступень статуса с безграничными возможностями.

Visa тоже предлагает 6 типов:

- Visa Electron – карта начального уровня, требует одобрения банком любой расходной операции в режиме онлайн.

- Visa Classic – универсальный платежный инструмент для офлайн- и онлайн-покупок по всему миру

- Visa Gold – более дорогой в обслуживании вариант, но с рядом преимуществ. Например, юридическая и медицинская помощь, а также помощь за рубежом в экстренных ситуациях. Также доступны специальные предложения.

- Visa Platinum.

- Visa Signature.

- Visa Infinite.

4 последние карты в списке – это премиум-сегмент. Они отличаются набором дополнительных услуг и привилегий, а также недешевым ежемесячным обслуживанием.

Возможности оплаты и Visa, и Mastercard дают одинаковые. Это:

- оплата с помощью смартфона (технология NFC);

- оплата в одно касание карты к терминалу;

- быстрые переводы денег внутри одной платежной системы, но комиссии и ограничения надо уточнять в банке, который выпустил карточку.

Главные отличия Визы и Мастеркард – это их бонусные программы и порядок конвертации валют.

Конвертация валют

Почему сотрудник банка при ответе на мой вопрос, какая система лучше, сказал, что в Европе – Виза, а в Америке – Мастеркард? Дело в валюте, к которой привязана конкретная платежная система.

Конвертация – это пересчет суммы из одной валюты в другую. Например, оплатили счет в долларах США. А сколько это будет в рублях? Я часто задаю себе этот вопрос за границей. И обычно просто пересчитываю по банковскому курсу. Получаю, конечно, примерную сумму. Потому что не учитываю комиссии за трансграничные операции и возможные двойные конвертации, о которых сейчас и поговорим.

При использовании карты в России этот момент вас не должен волновать. Вы покупаете за рубли и расплачиваетесь своей рублевой карточкой. Никаких проблем и никакого пересчета. Также не возникает конвертации при наличии у вас счета в долларах при оплате в США или в евро при оплате в Еврозоне.

В странах с другими национальными валютами пересчета не избежать. Рассмотрим, как работает этот механизм:

- Вы имеете карту с рублевым счетом. Поехали за границу и оплатили там счет за номер в отеле.

- В банк поступает сигнал об операции. Он запрашивает в платежной системе, в которой у вас выпущена карточка, разрешение на списание денег.

- Платежная система пересчитывает ваш счет в валюту, в которой осуществляются платежи между нею и банком.

- Банк списывает деньги с учетом этой конвертации и своей комиссии, если она есть.

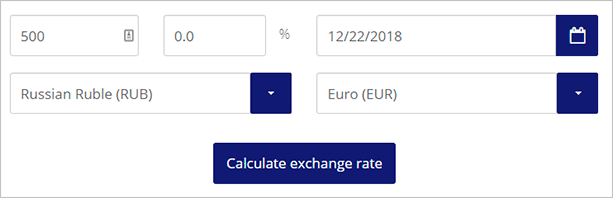

Узнать, какую же сумму в конечном итоге спишут с вашего счета, можно на сайте Visa. Там есть конвертер валют. Правда, расположен он на американской версии сайта, т. е. с российского после нажатия кнопки “Конвертер валют” вас перебрасывает на англоязычный сайт.

Разберем на конкретном примере, как работает такой калькулятор. Я задала первоначальные значения:

- сумма – 500 евро,

- комиссия банка – 0 %,

- карта открыта в рублях.

Получила такие результаты.

Курс ЦБ на 22.12.2018 года был 77,97 руб. за 1 евро. Курс Визы составил 79,37 руб.

Теперь то же самое проделаем с долларами. 500 долларов США меняем на рубли.

Курс ЦБ на 22.12.2018 года был 68,01 руб. за 1 доллар. Курс Визы составил 69,17 руб.

На сайте Мастеркард я конвертера валют не нашла.

Размер конвертации зависит от валюты, по которой рассчитываются между собой платежная система и банк. Виза привязана к доллару США, у Мастеркард валюта меняется (доллары или евро) в зависимости от того, где вы расплачиваетесь. Поэтому Визой не выгодно пользоваться в странах Европы. Там возникает двойная конвертация.

- У вас на руках рублевая карточка Visa. Вы поехали в Европу, где валютой расчета будет евро. Пересчет в рубли пойдет следующим образом: евро – доллары – рубли.

- У вас на руках карточка Mastercard в рублях. Поехали в Европу. Конвертация только одна: евро – рубли.

Понятно, что никакой конвертации не возникнет, если в Европу вы едете с картой в евро, а в Америку – в долларах. Но в странах с другими национальными валютами пересчет будет в любом случае.

Например, у вас рублевая Visa или Mastercard. Во Вьетнаме пересчет будет: донги – доллары – рубли.

Программы привилегий

Visa рассчитывает свои бонусные программы, в основном, для держателей привилегированных карт. Владельцы классики могут рассчитывать только на скидки в 10 – 15 % в некоторых магазинах-партнерах, ресторанах, отелях.

Если вы владелец премиум-сегмента, то можете рассчитывать на:

- скидки от стоимости годового членского взноса в Priority Pass. А это VIP-обслуживание в аэропортах по всему миру;

- 20 % скидка на трансфер в аэропорты и бесплатная упаковка багажа;

- бесплатный интернет на срок от 7 до 28 дней в международном роуминге и др.

Mastercard также предлагает скидки на товары и услуги своих партнеров держателям стандартной карточки. Для золотой этот список расширяется. Дальше – больше. Это:

- круглосуточный допуск в бизнес-залы аэропортов Москвы и Европы;

- специальные условия страхования и др.

Заключение

Принципиальных отличий для вас в пользовании картами Виза или Мастеркард внутри России нет. Особенно, если вы владелец классических карточек без пакета привилегий. Для более состоятельных клиентов отличия ощутимее. Это дополнительные услуги, специальные акции, бонусные программы и т. д.

Отличия начинаются при поездках за границу. Лучшим способом избежать конвертации является наличие карты в валюте той страны, куда вы едете. В противном случае постарайтесь в Европу захватить Мастеркард, а не Визу.

Источник